内容摘要:本文对2021年前三季度清远房地产开发投资和商品房销售的基本情况和主要特点进行分析,指出全市房地产开发存在的主要问题,并对今年房地产开发趋势进行预判。

关键词:房地产 情况 分析

今年以来,全国各地全面落实房地产长效机制,持续加强房地产市场调控,进入五、六月份开始明显趋缓,前三季度清远市房地产市场运行放缓。

一、房地产市场运行的主要特点

(一)商品房销售市场运行放缓

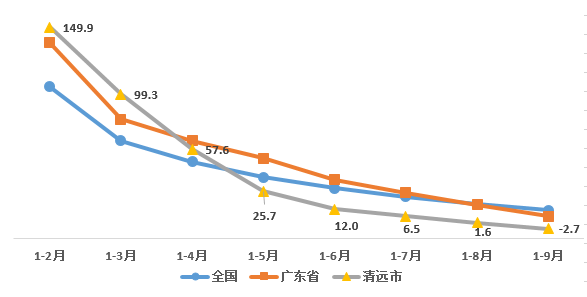

受上年同期基数逐步升高的影响,加上房地产调控政策逐渐显现,房地产市场在年初大幅高开后逐月回落,前三季度,商品房销售面积504.9万平方米,同比下降2.7%,与2019年同期比下降0.8%,两年同期平均下降0.4%。实现销售额322.7亿元,同比下降12.6%,其中住宅类销售面积364.6万平方米,同比下降16.5%,销售额270亿元,同比下降18.2%。

2021年前9月全国、广东和清远商品房销售增速走势(%)

一是房地产销售面积总量在山区市排名第一,全省第六。从山区市看,我市504.9万方的销售面积排在首位,占了山区市总量的33.4%,超过排第二的河源市218.9万方。从全省看,从今年4月以来,清远房地产销售面积总量保持全省第六位,前五位分别是佛山、广州、惠州、深圳、江门,增速排名15位,比上季度提升两位。

二是房地产销售以住宅类为主。1-9月,住宅类销售面积364.6万平方米,占全市销售面积的7成,热销户型90-144方户型,占了住宅类的77.6%,办公楼2万方,商业营业用房20.5万方,其他类118.6万方。

三是各县(市、区)销售情况差异较大。我市房地产市场主要在南部地区和北部的连州市与阳山县,连山县和连南县房地产规模比较小。前9月,连州、佛冈、英德销售大幅度增长,分别增长63.9%、56.8%、18.1%,其他县区都比去年同期下降。与上半年比,各县区增速均出现不同程度回落,回落幅度比较大的县区是佛冈、城区、连州,分别回落59.6、16.9和12.5个百分点。

2021年前9月分县区房地产销售情况

单位:万平方米、%

(二)房地产投资继续回落

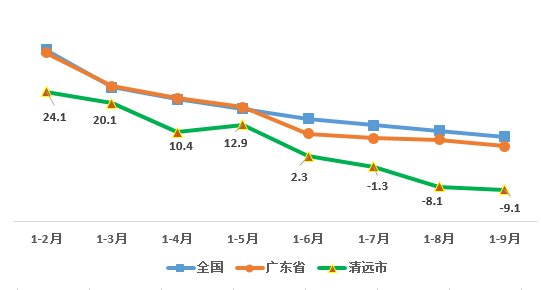

房地产投资在年初增长24.1%后开始回落,五月份有所趋稳,七月份出现负增长,八月份降幅扩大,九月份小幅回落,前三季度共完成259.8亿元,同比下降9.1%,降幅比上月扩大1个百分点,与2019年同期比下降16.3%,两年同期平均下降8.5%。

2021年前9月全国、广东和清远房地产投资增速走势(%)

一是房地产投资总量排在山区市首位。前三季度,山区市的房地产投资总量891.1亿元,清远占山区市总量的29.2%,超过韶关、河源、梅州和云浮105.9亿元、55.3亿元、91.6亿元和155.1亿元。

二是住宅投资仍然是我市房地产投资的主体。前三季度,占比76.6%的住宅投资198.9亿元,同比下降8.8%,办公楼和其他类投资分别下降9.7%和14.7%,只有商业营业用房投资实现正增长,增长3.9%。

三是建安投资增速高于房地产投资。今年以来建安投资增速高于房地产投资,1-9月,占比80%的建安投资207.9亿元,同比下降2.4%,比房地产投资增速高出6.7个百分点;土地购置费27.2亿元,大幅下降45.5%,占房地产投资的比重由上年同期的17.4%降到10.5%,降低6.9个百分点,影响房地产投资下降7.9个百分点。

四是大部分县(市、区)呈现不同程度的回落。与上半年比,除了连山县降幅收窄、阳山县和清新区小幅回落,其他县(市、区)回落较大,占全市比重较大的清城区、英德市、佛冈县分别回落12.6、12.8、14.4个百分点。

2021年前9月分县区房地产投资情况

单位:亿元、%

(三)房地产开发企业到位资金保持增长

房地产企业到位资金保持增长,增速由一季度的增长50.9%逐步回落,上半年增长25.8%,前三季度,实际到位资金536.9亿元,增长5.4%。资金来源主要方式中的国内贷款、银行贷款和自筹资金分别为114.1亿元、82.6亿元和120.7亿元,增长40.6%、28.3%和17.0%,而定金及预收款、个人按揭贷款分别为174.4亿元、103.5亿元,下降4.7%、18.8%。

二、存在困难和问题

(一)商品房销售市场下行压力逐步增大

一是住宅类销售面积大幅回落。住宅类年初增长117.6%后开始大幅度回落,上半年呈现负增长,前三季度同比下降16.5%,占7成的住宅类影响全市商品房销售面积下降13.9个百分点,住宅类销售面积大幅回落是全市商品房销售面积放缓的主要原因。

二是方法制度改革导致销售面积下行压力大。根据今年的统计方法制度,企业法人不具备房地产资质不能纳入房地产统计,统一入服务业投资统计。此类项目,今年前三季度的销售面积68.3万方,同比增长90.6%,拉动全市增长6.3个百分点。据了解,清城区有几个项目已入服务业投资统计,同类项目销售面积持续快速增长压力较大。

(二)房地产开发热度不高

659个项目中,285个项目已竣工,374个未竣工,其中本年新开工的只有110个,全市新开工面积540.1万平方米,比去年同期减少75.7万平方米,同比下降12.3%。

2月到9月,月完成投资额超过1亿元的项目个数分别有7个、3个、3个、5个、3个、1个、1个和3个,月完成投资额超过2亿元的项目仅2月、5月、9月分别有3个、1个和1个。累计完成投资超5亿的4个,分别比2020年、2019年同期少2个、3个。

(三)房地产投资后劲不足

房地产项目入库数量和计划总投资均出现不同程度的下降,三季度,全市房地产投资新入库项目只有45个,比上年同期减少16个,计划总投资262.6亿元,比去年同期减少88.1亿元。

三、对全年房地产市场趋势研判

(一)有利因素。一是今年7月召开的国务院常务会议提出“保持货币政策稳定性、增强有效性”,7月15日中国人民银行下调金融机构存款准备金率0.5个百分点,“降准”有利于挖掘市场内生增长动力,保障投资动能。二是四馆一中心将在2022年交付使用、燕湖新城初具雏形、省职教城超20万师生进驻、广州都市圈、国家城乡融合发展试验区广清结合片区、广清经济特别合作区等重要良机区域发展战略,加快城市设施建设、推动产城融合发展,为清远房地产长期稳定发展提供较为充足的动力。

(二)不利因素。一是房地产企业融资“三道红线”和房地产贷款集中度管理政策陆续出台,对我市房地产业融资产生了较大影响;二是全社会广义信贷增速持续放缓的背景下,房地产投资增长动能不强。

综上所述,在中央坚持“稳地价、稳房价、稳预期”长效管理调控机制的背景下,叠加上年基数低开高走的因素,初步预计全年房地产市场继续回落可能性较大。